Na boniteto vpliva večje število

dejavnikov, med katerimi so za banke najpomembnejši predvsem lastniškost

financiranja, pokritost obresti ter pokritost finančnih obveznosti. Ti trije

kazalniki imajo običajno največjo težo pri izračunavanju bonitete (skupaj več

kot 60%).

Kazalniki, na podlagi katerih

načeloma banke ugotavljajo boniteto podjetja so naslednji:

- Lastniškost financiranja, ki se izračuna kot

lastniški kapital v razmerju do sredstev

lastniški kapital / sredstva

- Pokritost obresti, ki prikazuje razmerje med

dobičkom iz poslovanja in odhodki od obresti

EBIT / odhodki od obresti

- Pokritost finančnih obveznosti, ki se izračunajo

kot čiste finančne obveznosti v razmerju do dobička iz poslovanja pred amortizacijo

(finančne obveznosti – denar) / EBITDA

- Pospešeni koeficient likvidnosti, ki prikazuje

pokritost kratkoročnih obveznosti z likvidnimi sredstvi

(denar + terjatve + tržni vrednostni papirji) / kratkoročne obveznosti

- Dobičkonosnost prihodkov, ki se izračuna kot

dobiček iz poslovanja po obrestih in pred amortizacijo v razmerju do prihodkov

iz poslovanja

(EBT + amortizacija) /

(lastniški kapital + finančne obveznosti)

- Donos na investirani kapital, ki prikazuje

razmerje med dobičkom iz poslovanja, zmanjšanim za davke in povečanim za

amortizacijo v razmerju do investiranega kapitala

(EBIT – davki + amortizacija) / (lastniški kapital + finančne

obveznosti)

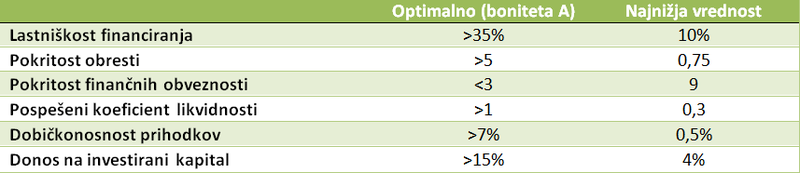

Kot je razvidno iz zgoraj

omenjenih kazalnikov, najbolj izrazito izstopa zadolženost podjetja, kar je

tudi smiselno, saj se z zadolževanjem povečuje tveganje za bankrot. Vsak od

kazalnikov izračuna neko razmerje, ki nam samo po sebi ne da odgovora na to,

ali je naša boniteta ustrezna za pridobitev kredita. Skrajne oz. najnižje

vrednosti, ki nam omogočajo pridobitev kredita so prikazane v tabeli spodaj.

Za izboljšanje bonitete si torej

moramo prizadevati, da imamo čim ugodnejša razmerja, in sicer več kot 35%

lastniškost financiranja, pokritost obresti višje od 5, pokritost finančnih

obveznosti najmanj 3 in

tako naprej. Najnižje vrednosti pa so vrednosti, pri katerih se prične precej

zapletati, saj smo s takšnimi vrednostmi običajno uvrstimo v bonitetnem razredu

D in so pogoji kreditiranja bistveno strožji ali pa nam banka sploh ne odobri

kredita.